なんぼやさんと言えば、大手買取店の代表的な一つですよね。

そんななんぼやさんを運営する【バリュエンスジャパン】の親会社、【バリュエンスホールディングス】は実は上場企業であることを、皆様はご存知でしょうか。

先日2025/1/10に、バリュエンスHDの2025年期第一四半期(FY25/1Q)の決算が発表されました。

ゴリゴリの同業者さんである、バリュエンス!

そんなバリュエンスさんの決算を業界人目線・かつ株主目線で分析してまいります。

目次

バリュエンスってどんな会社?

バリュエンスホールディングスは、主にラグジュアリーブランドリユースに強みのある会社です。

現在の本社は東京都港区になりますが、買取屋号の【なんぼや】から連想がつくように、創業時は大阪府です。

お馴染みの【なんぼや】を初め、予約のできる買取店【ブランドコンシェル】、古美術に特化した【古美術八光堂】のブランドで全国に展開しています。

また、ブランドリユースに特化している特性を活かし、なんぼやの顧客(富裕層)へのアプローチとして不動産事業【なんぼや不動産】、自動車事業【バリュエンスオートモビル】など、資産性の高い商品の買取・販売も行っています。

また、テクノロジー事業、ダンスグループ運営、投資事業等も行なっているようです。

ホームページからもわかるように、コメ兵さんのようなクラシカルな昔ながらのリユース企業が多い中で、バリュエンスさんは斬新で先進的な取り組みをしていますね。

参照:バリュエンス

代表の経歴が異色!?

そんなバリュエンスホールディングスの代表、嵜本晋輔社長ですが、元ガンバ大阪のJリーガーという異色の経歴の持ち主です。

現段階ですと、元Jリーガーで唯一の上場企業の社長だとか。

23歳の若さでサッカー界との訣別をした後、元々お父様が営まれていたリユース店をご兄弟で継いだのがきっかけだったそうですが、当時は家電リユースのお店だったそうです。

とはいえ、洗濯機や冷蔵庫は如何せん重くて大きく、近場のお客様しか相手にできません。確かに粗利率は良いのでしょうが、面の狭い戦いしかできないですよね。

手軽に持ち運べる商材はないか?と考えていた際に、「ブランド品や貴金属のリユースはどうか?」と辿り着いたとのこと。

その思惑は見事に的中。今や売り上げ800億円を超える、ブランドリユースを代表する大手企業の一つに君臨しています。

蛇足ですが、当初一緒にリユース事業をされていたご兄弟は焼きたてチーズタルト【PABLO】の運営会社、ドラキア・オラシイタのご代表です。

ご兄弟揃ってビジネス界で頭角を現しているなんて、すごいですよね。

ちなみに、なんぼや心斎橋店は一階がPABLO、2・3階がなんぼやになっていて、ものすごく次元の高い兄弟愛を感じました。仲が良いんでしょうね。

※昨年7月に大阪に行った際に撮影しました!

ちなみに、バリュエンスジャパンの古美術買取の【古美術八光堂】は、お父様の会社をバリュエンスが買収・吸収しています。

バリュエンスHD FY25/1Q(2024年9月-11月)サマリー

と、いうことで。バリュエンスHDのFY25/1Qのサマリーを見てみましょう。

GMV(総売上高):228億円(うちオークション委託額:49億円) 前年同期比+3.2%

売上高:188億円 前年同期比△4.4%

売上利益率:25.1% 前年同期比+2.6pts

営業利益:△0.8億円 前年同期比+3.5億円

経常利益:△1.7億円 前年同期比+3億円

結論から言うと営業も経常も赤字ではありますが、前年同期比に比べるとかなり改善されていますね。(なんと言いますか、去年の1Qがかなり悲惨でしたね)

売上高が下がっているのが少々気になりますが、GMVは昨対でも上がっているので目を瞑りましょうか。

業界人間からの評価「好決算…では!?」

今回の決算、何も知らない方からすると

ただ業界の人間、特に高級リユースに関わる私からすると「え、これ普通に好決算じゃん!」です。

また、バリュエンス側も1Qは赤字の見通しを立てていました。出血が少なく済んだようで何よりすぎます。

特に営業利益については-0.8億円だけの赤字でよく済んだなと思いました。個人的には予想では5〜6億円の赤字、下手したら10億円くらい赤字を吐いていてもおかしくはないくらい、1Q(2024/9-11)は急激にブランド品の相場が下がった期間でした。

特に大きく下がってしまったのは、エルメスの高級バッグ群です。

詳しくはこちらのブログをご覧ください。

思いの外決算が良かった理由

FY24からの小売転換がプラスに働いた(と思われる)

昨年度のFY2024で赤字の原因となってしまった、バリュエンスの【小売転換】。

元々バリュエンス自体、なんぼやで買取した商品のほとんどを自社オークション【スターバイヤーズオークション】で業者向けに販売していましたが、オークション事業は続けつつ小売(一般消費者への販売)を強化するべく、小売向けに仕入れをしていました。

ちなみにこの業者オークションと小売ですが、言うまでもなく小売の方が粗利率としては高い(高値で売れる)です。

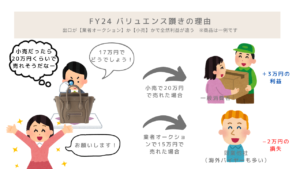

FY24、小売施策でなんで赤字に…?

ここで一つの疑問が湧いてくるのではないでしょうか。

鋭い疑問ですね。そうなんです。その通りなんです。

通常であれば、業者オークションよりも小売の方が高く売れます。そのため、小売力に自信がある買取店は業者オークションの落札額と同額、もしくはそれ以上に高い金額で買取して小売向けに商品を仕入れたりすることもあります。

実際にバリュエンスも昨年の決算説明資料を見る限り、小売向けに必死に商品を集めていたことがうかがえます。つまり、小売で売れることを見越して無理をして買取をしていた、ということです。

これでうまく小売が回れば良かったのですが、ALLU SHINJUKUのオープン延期等で小売施策が計画通りに遂行せず、小売向けに無理をして仕入れた商品がダブつき、キャッシュフローの問題でやむを得ずオークションに流したことで、赤字になってしまった…と私は見ています。

新宿店のオープン等の小売フローが整ってきたFY25になって、いい風を吹かせたのではないかと。

新店・ALLU SHINJUKUの寄与度が高かった?

2024年10月にオープンした、ALLU SHINJUKU。

なんと新宿伊勢丹の道路を挟んで斜め前にあるという好立地なのですが、先ほどの小売転換に加え、この新店の寄与度が高かったのではないかと推測されます。

ちなみに意外にもインバウンドではなく、国内向け販売が半数以上ということもなかなか驚きな結果だなと。

Q. ALLU SHINJUKUの状況は。

A. 月次の売上高が3億円程度とほぼ予算どおりに進捗している。既存店舗においては 約7割がインバウンド顧客向け販売となっているが、新宿店においては国内向け販売 が半数以上となっており、国内富裕者層にもリーチできていると考えている。立地 とコンセプトを活かした顧客の獲得ができている状況。

中古ブランドショップはバッグが所狭しと並べられていているイメージですが、ALLUは余白を活かしてディスプレイされてあって、とても洗練された美しい空間でした。

茶室にバーキンは【so cool】ですね。ちなみに茶室は靴を脱げば上がってもいいそうです。

【期待大?】2030年に向けての動き

ちなみに私、(地獄の)バリュエンスホルダー兼嵜本社長のファンなので、たまにnoteやSNSを見ています。もちろん、戦力外Jリーガーの本も読了いたしました。(嵜本社長、ストーカーみたいですみません…)

嵜本社長のnoteはこちら(見る限りですと毎週更新されているようです。)

結構びっくりなことが書かれていました。

中期計画の“数字”の意味の変化

この思いは、具体的な計画としても形になりつつあります。2030年に向けて、国内では100店舗の新規出店を計画しています。そのうち30店舗は直営店として、残り70店舗は主に社員独立支援や外部パートナーと連携した店舗展開を検討しています。

海外展開においても、現在の46店舗から2030年までに150店舗へと、大きな飛躍を目指しています。

引用:嵜本社長のnote「世界一ではなく、「世界の中心に立つ」企業になるための挑戦」(2025/1/8アップ記事)

これは…結構すごい内容なのでは。

ちなみにFY24本決算(2024年10月)の決算説明資料にも、FY30までに240店舗(今より+100店舗)という記載はありましたが、このような内訳で増やしていくとは結構意外だなと感じました。

実はなんぼやさん、2025年段階で国内の店舗は全て直営店です。※海外の買取屋号は【ALLU】で、海外のALLUではパートナー制度を導入しています。

おそらく社員独立制度というのはフランチャイズだと思われるので、なんぼやのフランチャイジーを社員から募集するということになるのではと。

外部パートナーはおそらくM&Aで吸収合併する会社や他社(富裕層と繋がりのある、百貨店や金融機関との連携等)と思われますが、内部・外部共にしっかりと基盤を固め、今後も拡大規模を伸ばしていく方向のようですね。

新しい取り組み:百貨店や金融機関との連携

バリュエンスさんの決算から見ても、買取業界にいても感じることですが、非常に非常に買取業界は熾烈を極めていて、富裕層という少ないパイの奪い合い状態が続いています。

正直なところSEOもなんぼやさんレベルになると、もう「やりきっている」感があります。(だいたい買取の主要ワードで検索1位を取っていますしね…)

自社集客だけでなく、違うアプローチで富裕層との繋がりを模索しているようですね。

その例として、昨年12月に名古屋銀行と顧客紹介契約を締結するリリースが発表されました。

このリリースはなかなか衝撃と言いますか、「こういう手があるか!」と感心させられてしまいました。金融機関であれば顧客属性もある程度分かるでしょうし、買取店との相性が非常に良いことが伺えます。

出典:バリュエンス、名古屋銀行と顧客紹介契約を締結し お客さまの資産管理をサポート

また、三越伊勢丹の買取・引取サービスのi’m greenもバリュエンスが運営の補助を行っており、お買取品はバリュエンスの販路にて販売されています。

肝心の株価はどうなった…?【9270】

さて。バリュエンス…いえ、9270(※バリュエンスの証券コード)。株価の面では暴れ馬です。

流動性が低く浮動株が少ないのか、2,000円台後半あたりの頃(2023年下半期ごろ)は毎日±100円くらいは余裕で動いていました。

そして何よりも恐ろしいのが、ほぼ毎回と言っていいほど決算後にストップ安かストップ高に叩きつけられる、恐ろしい銘柄です。

今回の決算、個人的には好決算だったかと思います。

実際週明けの月曜日(1/14)は、高値920円まで付けていました…が、維持できず決算前の株価と同水準に。いわゆる「ゼンモ」です。

ここ最近の日経平均やグロース指数が下げているということも影響しているのか、株価はなかなか厳しい展開となっております。

決算発表後の1/10以降から軟調な動きですね…

超・個人的な意見ですが、割と買い場なんじゃないでしょうか…?

(個人の意見です。売買を推奨するものではありません。)

まとめ:まずは2Qをしっかり黒字に!応援しています!

いかがでしたでしょうか。

バリュエンスさんは買取業界の風雲児的なポジションだと勝手に思っているので、これからもガンガン攻めの姿勢で業績を伸ばしていって欲しいと感じています。

まずは勝負の2Qをしっかり黒字着地して欲しいものですね!!!(上方修正もセットでお願いします)

お手持ちのブランド品がいくらになるかな?と思ったら、まずはLINE査定から!

それではまた次回٩( ‘ω’ )و