大黒屋さんといえば、黄色とオレンジがありますが、実は片方上場企業であることをご存知でしょうか。

時価総額トップクラスである人気銘柄(?)でもある、大黒屋ホールディングス。

そんな大黒屋ホールディングスが、特大増資を発表しました。

今回は業界人でもあり個別株に人生を捧げている井出が分析していきます。

ご存知でしたか?ブランド買取の大黒屋は2種類ある

さて、まずはこのお話から。大黒屋さんですが、実は2種類あります。

業界人の区別としてですがオレンジ色の大黒屋さんと、黄色い大黒屋さんがあります。

ちなみに今回の上場している大黒屋さんは後者の黄色い大黒屋さんになります。

これ、結構意外じゃないでしょうか。おそらく皆様のイメージだと大黒屋といえばオレンジの小槌の方じゃないの!?と思う方も多いですよね。

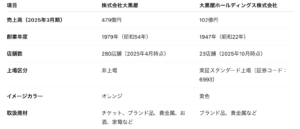

実際問題、オレンジの大黒屋さん(株式会社大黒屋)は、2025年3月期決算で売上高が479億円 ※参照:マイナビ

黄色い大黒屋さん(大黒屋ホールディングス株式会社)は、2025年3月期決算で売上高が102億円(営業利益△9億円) ※参照:決算短信

という感じで、オレンジの大黒屋さんの方が規模は圧倒的に大きいです。

個人的にですがオレンジの方はチケットの販売が強いイメージ、黄色い方はブランド品と質入のイメージですね。

簡単に比較してみました。

買取業界的な【黄色い大黒屋さん】のイメージ

ちなみにこの【大黒屋ホールディングス】の運営する黄色い大黒屋さんって、業界的にどういうイメージなんだろう、とお思いの方もいらっしゃると思います。

今の会社ではあまり意識しなかったのですが、私前の会社が池袋の買取店だったので、ちょいちょい意識はしていたお店でした。

その頃の私のイメージでしたが、

・エルメスの買取が強い(2021年ごろの話)

・インバウンド顧客が多い、スタッフさんも中国人の方の比率が高い

・高級ブランドに特化しているけど、袋詰めされたバッグが所狭しと並んでいるイメージで、「高級」売りではない感じ。

って感じで、「価格設定が良心的で買取も高い、インバウンド需要の強いお店」ってイメージがありました。私だけですかね…?

あと、査定士さんは業界歴の長いプロが集まっているイメージが勝手ながらあります。

ただなんとなくですが、なんぼやさん・コメ兵さんのような感じよりは、やや玄人向の買取店と言ったらいいんですかね。

質屋さんってどことなく来店するハードルが高いと思うのですが、慣れていないと行きにくいイメージは正直あるかもしれません。

株界隈での【大黒屋ホールディングス(6993)の立ち位置】

実は大黒屋ホールディングスですが、非常に株界隈では人気?(人気というと語弊があるか…)銘柄でして、出来高は非常に多いです。

出来高ランキングも大抵Yahoo!ファイナンスページの1枚目(50位以内)に入ってますね。

日本の錚々たる企業の中に食い込む大黒屋…(下記は11/6の15時段階での出来高ランキングです。)

さて。大黒屋がなんで日本の超有名企業と同じくらいの出来高があるかと言いますと、それは株価に理由があります。

ド直球に言うと【ボロ株】と言われる株で、いわゆる1株あたり100円未満の株がこのボロ株に当たりますね。実際問題11/5の終値ベースだと48円です。

基本このような株は数万株〜数十万株単位で保有して、テクニカルで1円2円を抜いていくみたいな感じですね。

で、なぜボロ株と言われるのか、なんで株価がここまで安いのかと言う話ですが、大体公募増資を繰り返して、株価が希釈化してしまっているケースがほとんどです。

公募増資を行う会社は傾向として、赤字企業や財務基盤がガタガタになっている多いです。株は発行株数を増やすと、1株あたりの価値は下がります。

あ、投資家井出は大黒屋ホルダーなの?というお話ですが。。。

井出の投資ポリシーとして、「割当融資をしている会社の株は買わない」というのがあります。(※増資が必ずしも悪いというわけではありません。)

ということで、大黒屋さんの株は保有しておりません。ノンホルです!

大黒屋ホールディングスの【AI買取】について

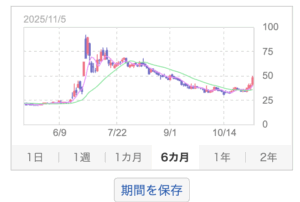

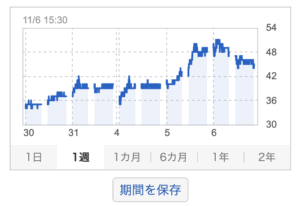

そんな大黒屋さんですが、実はちょっと前まで株界隈ではアツい動きをしていました。

わかりますでしょうか。6月中旬あたりにぴょいーんと株価が上がってますね。

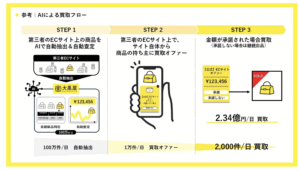

この理由なのですが、2025年6月にAIを活かした自動買取システムを導入するというプレスリリースを発表しました。これがなかなかすごい内容です。

複数のプラットフォームを噛ませ、1日あたり最大10万件の自動買取オファーが可能、1日あたり1億円以上の買取も可能にするとのことで一躍非常に話題になりました。

ちなみにこの年初来高値の92円の際は、時価総額にすると200億円ありました。これ、私の推し銘柄9270ことバリュエンスより高いという…(11/6現在の時価総額は大黒屋が89億円、バリュエンスが133億円です。)それくらい勢いがあったということです。。。

非常に画期的な施策で、株価もアゲアゲだったのですが…ですが…

参照:PR TIMES

直近の大黒屋ホールディングスの決算・下方修正について

上記のように激アツな展開が見込めると思われた大黒屋ホールディングス。再び暗礁に乗り上げてしまうことに…

大黒屋さんの今期(2026年3月期)決算予想は、もともと営業利益8.7億円、経常利益6.5億円の通期黒字予想で出していました。

それが一転、2025年10月31日に、営業利益は△6.0億円、経常利益は△7.2億円の赤字に一転する下方修正を出しました。凄まじい下方修正です。

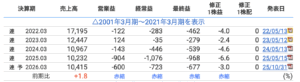

ちなみにですが大黒屋さんの過去の業績はこんな感じです。ずうううううううっと赤字続きでした。(2023年期だけかろうじて営利は黒になってますね)

出典:株探

あ、そういえば。2025年3月期も、もともと営業利益3.1億円、経常利益8600万円の黒字予想でした。

ただそこから下方修正を実に3度行い、確定値だともっと赤字を掘るという絶望決算です。まとめましたがめっちゃひどい。。。

いやー。どんだけガバガバな通期予想だしてるねん!と言われてもしょうがないレベルです。

そんなこんなで今期の黒字見込みから一転下方修正というのは大黒屋ホルダーとしては「まあそうだよね」って感じなのかなと思います。(それもそれでどうなのよ…)

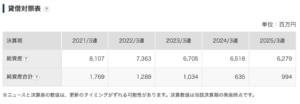

ちなみに大黒屋の2025年3月期決算段階での純資産は約10億円です。まあ今期はギリギリ回避できるとしても、これまでの下方修正の軌跡(軌跡と言えるほど美しいものではない)を鑑みると、場合によっては今期で純資産を食い潰してもおかしくない状況です。

ちなみに東証スタンダード市場の維持基準として、純資産の値が正である必要があります。

債務超過になると、上場廃止に大手がかかると言う形になるわけで…

これは…やばいだろと。どうなる大黒屋!?

そんな大黒屋に、手を差し伸べる企業が現れたのです———

手を差し伸べてくれたのは…

ということでこの大黒屋クライシスに手を差し伸べたのが、キーストーン・パートナース(以下、キーストーン)というエクイティファンドです。

ちなみにキーストーンの大株主が、SBIホールディングスの子会社のSBIファイナンシャルサービシーズ株式会社という会社です。

SBIフィナンシャルサービシーズが、キーストン株の1/3ほど保有しているそうです。なので実質大黒屋にSBIの資本が入るという認識でいいのかなと。

で、このキーストーンがどのように助けてくれるかというとですね。

増資に協力してあげるよ!ざっくり43億円くらい!

資本業務連携しましょ!うちバックにSBIがいるから、シナジーが生めるかもね。

子会社の借り入れで、返済期限がやばいのがあるの?それならリファイナンス(借換)のお手伝いするよ!

簡単にいうと、こんな感じです。

おお…!神様仏様キーストーン様!めっちゃ優しい会社じゃないですか!

キーストーン側が提示した条件とは…

まあ、とはいえ向こうはエクイティファンドです。もちろんこれだけ素晴らしいことをしていただけるんですから、もちろん報酬もきっちりもらいますって感じですね。

で、その条件なんですが…

いやー。凄まじい条件です。えげつないです。

2025年10月31日の終値ベースで40円で、9円って…1/4です。カルピスの割り方ですか!?って感じばりに希釈化のレベルが凄まじいです。

で、この内容を受けて…大黒屋はどうしたかというとですね…

一時的な株価の希釈化はしょうがないにしても、キーストーンとの連携でSBIの資本が入るかも?しれないですしね。どちらにせよ業績改善できる可能性もあるし、これで行きますわ!

なんと言いますか、結論から言うともう大黒屋さんにああだこうだ言っている時間も余裕もなかったのだと思います。

最終的に、このキーストーンの条件を大黒屋さんは飲むことになりました。

社長変更・筆頭株主になって68%保有…乗っ取り…ってコト!?

キーストーンの増資を受けることで、まず大株主が変更になります。

なんと実に68%の株式をキーストーンが保有することになりました。つまりは発行株式の2/3以上を保有することになるわけですな。

そしてそれと同時に社長も変更になりました。キーストーン側の執行役員の方が代表になり、元代表の小川さんは顧問としてしばらくは在職されるようです。

えー、、、これってつまり。

経営陣変更、言い方変えると乗っ取り…で…すか?

ちなみにですがキーストーン側は新しく発行した大黒屋の株は継続保有方針のようで、すぐに売り圧にはならないと思われます。

キーストーン側はどのような出口戦略を描いているんだろう…

AI買取って、ブランド買取と相性どうなの問題

ちなみに上記の大黒屋ホールディングスの特大下方修正の理由として、AIを駆使した買取が、期初の予想よりもうまく回らなかったとされています。

個人的にこれがうまくいかない理由を、業界人目線で語ってみようかなと。

思い入れのあるアイテムの売却は、AI買取との相性が悪い(と思う)

個人的にですが、思い入れがあったり、エピソードのあるお品物の売却は、AIよりも属人性があった方が良いのかなと感じます。

その例として、私が過去に接客したお客様のお話を。。。

一番ハードかつ印象に残っているお客様なのですが、「8年間付き合っていた彼氏が、既婚者だった。その方から頂いたプレゼントを全て売って、清算して前を進みたい」という理由でご来店された方がいらっしゃいました。

当時の井出より5歳年上の方で、私がその立場だったら正直ここまで立ち直れないな…と思いましたが、前を向いていらっしゃって明るく素敵な方で、できる限り頑張った思い出があります。

結果的にものすごく喜んでくださって、話も聞いてくれてありがとね!と感謝もしていただけました。今、幸せであられることを心から願ってやまないお客様です。

正直ここまでのレベルでなくても、お客様としても「査定士と話してみたい」「話を聞いてほしい」ってあると思うんですよね。逆に私たち査定士側からしても、売却に至るまでのご理由って是非ともお聞かせいただきたいです。ハードなエピソードでもOKです。全力で受け止めます。

買取業界って、その程度は違えどお客様の人生の節目に携われることだったりします。上記のお客様のように「過去と精算する」「売ったお金で未来のステップにする」という方もいらっしゃるわけですし。その引き渡しをする役割として、生身の人間が関わる必要性はまだまだあると思いますね。

大黒屋さんはブランド品の買取を得意としていると思うのですが、高価なアイテムほど思い入れがあるケースも多いですよね。

AIで機械的にガンガン捌いていくというのは、相性が悪いのかなと感じてしまいましたね。

個人的な意見:DAIくんちょっとチャラくない…?

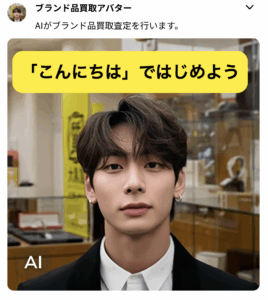

あとなんかこれは個人的なイメージですが、AI買取のアバターのDAIくん…

韓国系イケメンでかっこいいですけど、なんかちょっとチャラいと思うのは私だけでしょうか笑

個人的にバリュエンスのAIモデルの【ユタカくん】【ツナグちゃん】みたいなイメージの方が、マダム層には良いと思いますね。

出典:バリュエンス

【6993】この一連の流れを受けて、株価はどうなったのか

ちなみにこの増資発表があったのが、10/31の大引け後(10/31の取引終了後)でした。31日の終値は40円です。

また、夜間取引(PTS)は取引停止になっていました。

正直、どっちに転ぶかわからない展開だったと思います。SBIの資本が入ると思われることはプラスではありますが、希釈化があまりにもえげつないので、上を目指しても下を目指してもおかしくない展開ですね。

そうして3連休明けの火曜日ですが…まさかの株価はヨコヨコで変わらず。11/5には一時50円超えを見せるなどしました。

11/6現在では発表当初よりもわずかに高値での取引となっています。

今段階では…の話ですが、キーストーンとの連携がプラスに評価されているということでしょうかね。

まとめ:大黒屋さん、頑張ってほしい(切実)

いかがでしたでしょうか。

個人的に年商30〜100億円規模の買取店は、ここ最近買収される傾向にあるなあと感じています。

大黒屋さんも時代に抗えなかったのかな…

個人的には増資・株式の希釈化はマイナスインパクトではありますが、経営陣の交代等で期待が持てるのかな?とも感じております。

特に大黒屋さんの経営陣、調べましたが大体1940〜1950年代生まれの方が多く(出典:キタイシホン)ご高齢な方が多い印象でした。

対して新しい社長は37歳。今後どのような風を吹かせてくれるのでしょうか。また、キーストーン側はどのような出口戦略なのか、今後の動向に期待ですね!

お手持ちのブランド品を売りたいとお考えの方へ

まずは無料で査定額を確認してみませんか?

写真を送るだけで今すぐ無料で査定額が確認できます。売るかどうかはその後でも大丈夫です。

✓査定・送料・返送料すべて無料

✓キャンセルOK・売らなくてもいい

✓写真を送るだけ・来店不要

LINEで写真を送るだけ・査定後のキャンセル無料

それではまた次回٩( ‘ω’ )و