トランプ関税問題で、大荒れの株式市場…

一生一緒にエヌビディア。一生一緒にレーザーテック。私もそう思っていた時期が、ありました。

さて。前回もご紹介したバリュエンスHDの決算分析なのですが…つい最近2025/4/11に、第二四半期の決算が発表されました。

ということで今回も、バリュエンスさんの決算を分析してまいります!

目次

バリュエンスホールディングスについて

こちらは前回のブログに記載いたしましたので、よかったらこちらをご覧ください!

バリュエンスHD FY25/1-2Q(2024/9-2025/2)サマリー

と、いうことで!早速バリュエンスさんの決算を見ていきましょう。(数字は1Qと2Q通期での数値となります。)

GMV(総売上高):487億円(うちオークション委託額:98億円) 前年同期比+10.6%

売上高:408億円 前年同期比+3.6%

売上利益率:25.6% 前年同期比+3.2pts

営業利益:6.9億円 前年同期比+17.5億円

経常利益:6.69億円 前年同期比+18.2億円

上方修正について

なんと…!前回のブログで最後の最後で願ったのが叶ったのか…!

上記の通り超絶決算であったので、決算と同時に上方修正が行われました。

売上高:842億円(前回予想:840億円) 増減率:+0.2%

営業利益:13億円(前回予想:6億円) 増減率:+116.7%

経常利益:11.5億円(前回予想:4.3億円) 増減率:167.4%

業界人からの評価:これは文句なしの好決算では!(増配を除く)

上記の通り、なかなかの好決算でしたね!

2Q単体としては過去最高益ということで、文句なしの決算ではないでしょうか。まさか2Qでここまで巻き返してくるとは思いませんでした。

ただなあー…一つ残念ポイントを挙げるとすると、増配ですよー。増配。

これで増配があればよかったんですがね。内容的には15円くらいまで増配しても、財務的には問題なかったんじゃないでしょうか。。。

でも逆に言うと、発行株数の60%くらいを嵜本社長が保有しているわけなので、増配に慎重なのは逆にプラスと取ってもいいのかも?しれませんね。配当関連は社長が一番痛手を受けているでしょうから。

好決算の理由

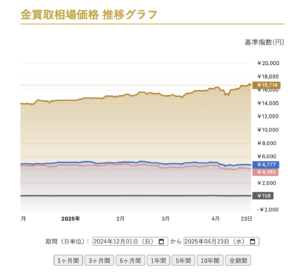

地金相場の好調

地金相場が非常に好調ですね。

卸売(地金)売上高は前年同期比の71.5%増ということで、なかなか売上のインパクトを残していたのかと思われます。

ちなみに2024年12月から、今現在の2025/4/23までですと…なんと!約2,700円も価格が高騰しております。

ここまで短期間に金相場が上がるのは滅多にないことです。。。

地金相場のチャートとしては現在は過去最高値。このまま続けば3Qの地金売上も盤石なものとなりそうですね。

出典:なんぼや

またつい最近、S&Pの10年間のパフォーマンスをゴールドが追い抜いたという驚きのデータも。

トランプ関税の件もあってか、安全資産である金の需要はまだまだ高い状況が続くといえそうですね。

小売施策の効果(やはりALLU SHINJUKUが強そう)

前回も触れた小売施策ですが、効果が徐々に出てきいるようですね。

特にバリュエンスの2Q(11-2月)はクリスマス・新年と小売ハイシーズンなので、その恩恵がより見られたのではないかと。

また、前回の質疑応答にあった通り新宿店は国内向け販売が半数以上ということで、結果的にインバウンド・為替ヘッジができているそうです。

話は変わりますが、この【インバウンドヘッジ】でうまく行った企業が【アパホテル】ですね。

アパホテルは元々インバウンド顧客の比率を調整していたことで、コロナの時期でもそこまで打撃を受けなかったと言われています。

ALLU SHINJUKUはそのような方針で立地からコンセプトに至るまで打ち出したのであれば、なかなか素晴らしい結果になっているのではないでしょうか。

私も伊勢丹新宿、よく行くのですが「ついでに行ってみようかな!」と思うので、そのような「ついで買い」需要が高いのかもしれませんね。

販管費抑制(既存店舗の効率化を重視)

販管費の抑制に関しては賛否が分かれるところかと思いますが、ここ最近の買取店の状況(競合が爆発的に増えている)や、昨年の決算を振り返っても、無闇に手広くせず今ある既存店舗の効率化にリソースを割く戦略は、個人的には良いのではないかと感じます。

そういえば、FY25は2店舗の出展を予定しているそうで、うち1つが池袋だそうです。池袋はなんだかんだ既に2店舗あるのですが、どこに作るんだろう…?

なんぼやの池袋の店舗は池袋店(東口側)と東武ホープセンター店(駅ナカ)があるので、西口側なのかなあ?と思っています。

(元池袋の買取店勤務でしたので、地味に気になっています)

出典:なんぼや池袋店

新しい取り組み

SBI証券との連携

前回のブログにも記載した名古屋銀行との連携ですが、今後はなんと【SBI証券】との連携も始めたとのことです。

これはなかなか…面白い試みですよね。

やはりある程度資産をお持ちの方は現物資産としてブランド品や車、不動産もお持ちでしょうから、より本格的に富裕層の囲い込みにかかってきているなと感じます。

出典:バリュエンス、SBI証券と顧客紹介契約を締結しお客さまの資産管理をサポート

嵜本社長、TikTokデビュー

これは…どの層を狙っているのかちょっとよくわからないのですが、なかなかいい話をされているなと。

嵜本社長はビジュアルもそうですが、声がいいですよね。イケボというのでしょうか。いい声ゆえに眠くなるのは私だけか…

かっこいい嵜本社長を見たい・聴きたい方は、ぜひご覧ください笑

今後のバリュエンスさんの気になる点

バリュエンスさんの3Qは、毎年好調なイメージがありますので、よっぽどヘマこかない限りいい数字が期待できそうですよね。

前回は2030年に向けて期待できる点を書いてみたので、今回は逆にこれから復活していく上で気になる点を挙げていこうかと思います。

【1ヶ月1万円】スタオクの会費導入がどう影響するのか?

2025年4月から、バリュエンスの主軸事業であるオークション、スターバイヤーズオークション(以下、スタオク)が1ヶ月1万円の月会費制になりました。

ちなみにこの月会費ですが、元々月会費導入前からスタオクの相場表機能を使う場合は1ヶ月1万円かかっていました。

会費の中に相場表機能が埋め込まれる形になるので、元々相場表を使っていたユーザー(買取店はほぼ使っていたと思います)からすると月々のコストに変更はないのですが、お客様がいて買い付けてくる、といった一部のバイヤーにとっては相場表の機能は特段必要なかったりするので、その層が離脱しないかが懸念点ですかね。

あと、この1ヶ月1万円というのは他のオークションと比べるとなかなか高い…ですね。

他社の費用と比較するとこのような感じに。

-2-300x169.jpg)

※表に入れそびれましたが、エコリングはプレミアム相場表という過去8年くらいまでの落札履歴を遡れる機能を使う場合は1ヶ月あたり5,500円が必要となります。

とはいえ、個人的にはスタオクのUI/UXは使いやすいと感じているので(特に相場表は他のオークションと比べても操作しやすく、見やすいと思います)、月会費制にしてもそこまで離脱は多くないものと見ています。

できれば、相場表に画像検索機能なども織り込んでいただけると、よりユーザーの獲得ができるのではないでしょうか。スタオク開発部門の方ぜひ導入をご検討ください!!!(切実)

関税問題・為替が今後どうなる?

昨今物議しか醸していない、【トランプ大統領の追加関税政策】。

これによってもう市場は大混乱。2025/4/7は株式市場も大暴落となり、かの8/5を彷彿とさせる結果になりました。

また、2025年4月現在、多少のリバウンドはあれど、トレンド的には円高傾向になっています。

ちなみにブランド品相場としては、やはり円安の方が恩恵としては大きいですね。

例えば300万円のバーキンを落札しようとすると、1ドル150円の場合は20,000ドル、1ドル120円の場合ですと25,000ドルが必要となります。

海外バイヤーからして、円安・円高どちらが有利か?そりゃ円安である150ドルの方がお得に買えますよね。

もちろん、円高になると海外旅行に行きやすくなる・輸出業界は潤う、などいいこともあるので、一概に悪いとは言い切れません。

ただ買取業界、特に高額品関係は海外バイヤーあって相場が成り立っていると言っても過言ではないので、円高に触れると相場にも影響してしまいます。(日本の経済力の弱さが露呈しているともいえますね…)

今後の為替の動向は見ていく必要がありますね…

えっ…離職率…高すぎ…?

これは個人的に気になる点ですが、バリュエンスさん…離職率が高いイメージがあります。

店長さんはコロコロ変わっているイメージがありますし、IRを見ていると一年に数回ストックオプションの償却が行われているので、職位の高い方も辞められているのかなと思われます。

個人的にですが、コメ兵さんと差がついてしまった要因はここかなと感じます。

バリュエンスさんのバリューデザイナー(査定士)の教育方針としてはおもてなし力を一番大切にしているかと思うのですが、人員配置がコロコロ変わってしまうと、せっかくお客様と築いた関係もまたゼロになってしまいますよね。

「ああ、〇〇さんがいないなら他でいいわ」となってしまうお客様も多いのではないでしょうか。

その点、ライバルであるコメ兵さんは離職率が低いんですよね。コメ兵さんのコーポレートや決算説明資料でも、人員定着率の良さをアピールしていましたし。

査定士という職業柄、育成にはものすごく時間がかかります。せっかく育成した人材が他社に流れるのはなかなか痛手かと思います。

これは成長企業、特にグロース上場企業にあるあるかと思いますが、採用した人材が流出しないような対策を社内で取っていく必要があるのかなあ…と感じました。

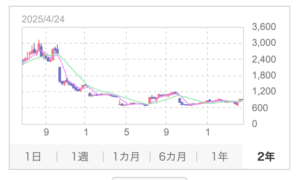

【9270】流石にストップ高ですよね?肝心の株価はどうなった…?

さて、皆様気になるのがアレですね。株価ですね。

流石に、この超絶決算の翌週の月曜日はストップ高(950円)張り付きかと…え、あれ? え?

出典:Yahoo!ファイナンス

結果として50円高で終わってしまった…

なんでや!なんぼや!なんでや!

うーん…ここ数日指数が弱い日でも続伸はしているから、いいといえばいいんですけど、爆発的なインパクトを期待した方も多いのではないでしょうか。そう考えると物足りない結果に。

個人的には3Qで通期目標を達成して、再上方修正+増配があれば本格的な上昇になるのではないかと推測しています。

あと、気になるのはやれやれ売りも出てきそうだということでしょうか。

今段階でバリュエンスホルダーで含み益が出ている方、全体の1割もいらっしゃらないと思うんですよね。

元々公募価格が3,300円(後に分割したので今でいう1,650円)、2023年の高値3,000円台から一気に2024年の安値は600円台というジェットコースター相場なので、底値圏で拾えた方以外はみんな含み損ですね。

ここで、絶望の2年チャートを見てみましょう。(縦軸の数値がやばすぎます)

出典:Yahoo!ファイナンス

憶測ですが1,000〜1,500円での取得平均の方がボリュームゾーンと見ています。そうなるとそのレンジで売りが増えそうなので、なんだかんだ3Q決算発表の7月までは上値の重い展開が続きそうなのかなと。

とはいえ、2025年はトランプ関税の問題もあり、内需系の小型スタンダード・グロース銘柄が強いのではと勝手に思っておりますので、もしかしたら日の目を浴びる日も近いかも…!?しれませんね。

まとめ:応援しています!(2回目)

いかがでしたでしょうか。

個人的には3Qが肝になってきそうですね。ここでどこまで通期目標に近づけて、再上方修正が見込めるか。

ここにバリュエンスさんの社運がかかっているともいえそうです。

お手持ちのブランド品がいくらになるかな?と思ったら、まずはLINE査定から!

それではまた次回٩( ‘ω’ )و